MAE Linee guida 06 : compensazioni contabili, devono essere riportate unicamente le compensazioni del piano finanziario originale che sono state operate alla data di chiusura dell'apporto. Tali importi sono relativi al costo del progetto e non al contributo DGCS

Hanno collaborato Elena del CESTAS e Andrea di StudioSistemi.com

Prg ONG : Le ripartizioni assegnate a annualità e cofinanziatori possono essere COMPENSATE tra i conti del P.F

Effettuate le ripartizioni, dopo una verifica del rendiconto sul Residuo ancora da ripartire, è possibile effettuare compensazioni tra conti del piano finanziario per il progetto o per ogni cofinanziatore e annualità.

Dopo le compensazioni tra i conti del P.Finanziario

sarà calcolato il Residuo finale (o semplicemente Residuo) da ripartire entro sei mesi dalla chiusura definitiva del Rendiconto.

Nota ver. 902.xx e seg.:

Le precedenti Compensazioni vanno eliminate (Elenco, Salva ed Elimina) e ricreate ( Nuovo prg, Ente, Annualità : Crea)

A - Budget o Ammesso : piano finanziario Totale dell annualità.

B - Ammesso Ente : piano finanziario a carico dell ENTE dell annualità.

C - Consuntivo Totale : costo totale sostenuto e ripartito nell' annualità da PNota.

D - Consuntivo Ente : costo Ente sostenuto e ripartito nell' annualità da PNota.

E - Proroga Totale prg : spese fuori periodo da PNota (data Competenza)

NOTA : i calcoli si basano sull' annualità alla quale viene imputata la ripartizione. ( PNota - Ripartiz. cofinanziatori ) dove l'annualità viene calcolata prima della ripartizione, in base a criteri definiti (data competenza, proroghe, ecc. o da scelta manuale).

F - Proroga Ente : spese fuori periodo da registrazione contabile (competenza) ripartite su Ente

G - Residuo (+/-) = B - D - E dalla ver. 902,

residuo attivo, è costituito da spese a carico del contributo di CGS previsto nel piano finanziario ma non effettuate. Ove il residuo attivo si verifichi nell'ultima annualità, esso deve essere evidenziato nel rendiconto finanziario del rapporto finale è restituito, mediante versamento alla tesoreria provinciale dello Stato, prima della presentazione del rendiconto stesso (cui va allegata la relativa ricevuta). (da MAE - linee guida 06)

H - Compensazioni :

se abbiamo un residuo negativo, la compensazione dovrà portarlo a zero o positivo facendo attenzione a non superare il 15% o 25% a seconda dell anno di presentazione del progetto.

Lo stesso importo va compensato con segno positivo in un sottoconto con disponibilità che risulta con segno positivo sempre facendo attenzione alle % di cui sopra.

compensazioni contabili, devono essere riportate unicamente le compensazioni del piano finanziario originale che sono state operate alla data di chiusura dell'apporto. Tali importi sono relativi al costo del progetto e non al contributo DGCS

I - Residuo Finale : = G - H (Residuo - Compensazioni)

L - Anticipazioni :

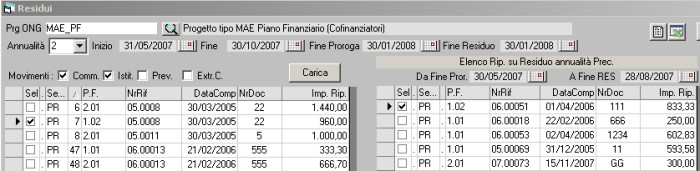

Attività 811.013 nuova implementazione. una nuova scheda Verifica Residui , lanciata solo dopo aver generato le compensazioni, con gli stessi filtri della compensazione cui si riferisce, filtra solo quelle ripartizioni con relativi movimenti che in base alla data documento della Pnota hanno un' annualità diversa da quella correntemente filtrata e consente lo spostamento su Residuo annualità precedente

M - Impegnato (Residuo) : è riportato il residuo finale,

Costituito da spese, relative al contributo del DGCS, che la ONG e in procinto di effettuare o ha effettuato senza poterle ancora rendicontare. Le spese non devono essere previamente autorizzate ma devono essere evidenziate e motivate nel Commento contabile del rispettivo rendiconto finanziario.

Il residuo impegnato deve essere rendicontati a parte, nell'ambito del rapporto omonimo, non appena la spesa corrispondente è stata perfezionata e sia documentabile e può coprire un periodo massimo di sei mesi posteriori alla conclusione dell'annualità alla quale si riferisce

N - Residuo Attivo :

si può variare manualmente per portare Impegnato a zero e Attribuire a Residuo Attivo il Residuo Finale. Azzerando il Residuo impegnato, è spostato nella colonna del Residuo attivo

attenzione va evidenziato solo il totale a fine colonna 11 se residuo impegnato, oppure nel totale colonna 10 per il residuo attivo

Note tecniche : Tabella : " NpPrgCompensazioniR "

A - APPROVATO (Totale) origine NpPrgOngPianificazioneR (A1 - A5) Prg - Totale (ex Ente) - Annualità

B - Ripartito ( Ente ) origine NpPrgOngPianificazioni ( Importo Consuntivo ) Prg - StrutturaAnnualita - Ente. Condizione : Proroga = 0 ( RipartizioniOng )

E - Proroga, come B. condizione : Proroga <> 0 ( RipartizioniOng )